Sociedad limitada vs autónomo: guía para elegir la estructura óptima

Emprender un proyecto empresarial conlleva dilemas legales que marcarán tu futuro financiero. Muchos profesionales se preguntan constantemente qué es mejor ser sociedad limitada o autónomo al iniciar su actividad. La respuesta no es universal, ya que depende directamente de tu volumen de beneficios y del riesgo que asumas. Mientras que el autónomo destaca por su sencillez, la sociedad limitada ofrece un escudo protector muy valioso para el patrimonio personal.

La dicotomía inicial: sociedad limitada vs autónomo

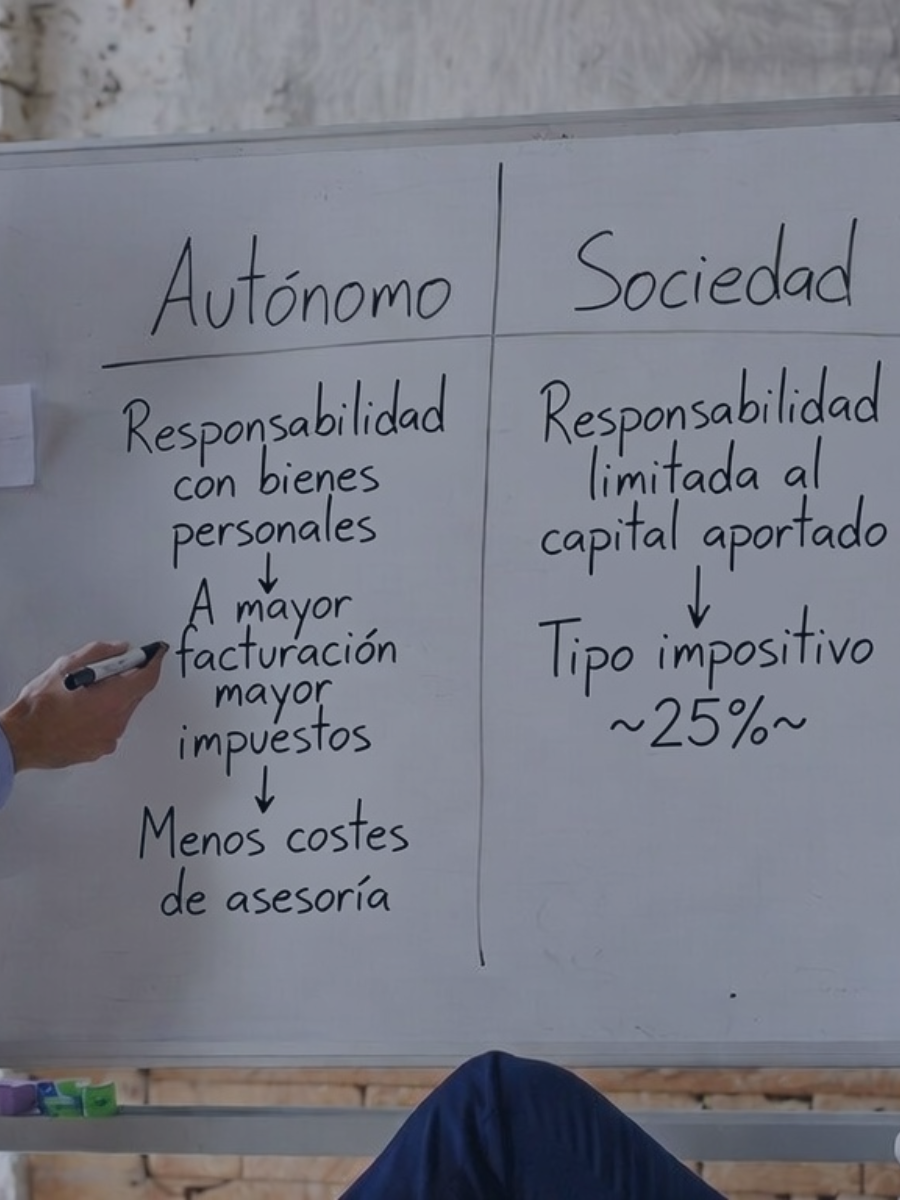

La principal diferencia entre ambas figuras radica en la personalidad jurídica y la responsabilidad ante terceros. Un trabajador autónomo es una persona física que responde con todos sus bienes presentes y futuros por las deudas del negocio. Esta estructura es ideal para actividades con pocos gastos fijos y riesgos controlados. Por el contrario, la sociedad limitada constituye una entidad propia e independiente, limitando el riesgo al capital aportado.

Optar por la sencillez del alta de autónomo permite comenzar a facturar de forma casi inmediata y sin costes notariales. No obstante, a medida que la empresa crece, esta simplicidad puede convertirse en una vulnerabilidad financiera peligrosa. Muchos empresarios deciden dar el salto a la constitución societaria cuando empiezan a contratar personal o a firmar contratos de alquiler elevados. La protección de los bienes personales, como tu vivienda habitual, suele ser el motor principal de este cambio de estructura.

¿Cuándo compensa fiscalmente crear una sociedad limitada?

El aspecto impositivo es, con frecuencia, el factor decisivo para realizar la transición de autónomo a empresa. Los autónomos tributan a través del IRPF, un impuesto progresivo que puede alcanzar tipos superiores al 45% en rentas altas. En cambio, las sociedades limitadas tributan mediante el Impuesto de Sociedades, que mantiene un tipo impositivo fijo mucho más previsible. En 2026, este tipo general se sitúa habitualmente en el 25%, aunque existen bonificaciones temporales para entidades de nueva creación.

Calcular el punto de equilibrio es esencial para no perder dinero innecesariamente en el pago de impuestos anuales. Generalmente, se considera que a partir de los 60.000 euros de beneficio anual, la sociedad limitada resulta más rentable. A este nivel de ingresos, el ahorro fiscal compensa sobradamente los mayores costes de gestión contable y administrativa. Por nuestros expertos de asesoría para sociedades se realiza una simulación personalizada para validar si tu situación familiar permite deducciones que varíen este umbral.

El concepto de rendimiento neto y tipos impositivos

Para un autónomo, cada euro ganado tras descontar gastos directos se suma a su base imponible personal. Esto puede disparar el pago de la cuota trimestral y el resultado de la declaración de la renta final. Una sociedad permite gestionar mejor el momento en el que el socio percibe sus ingresos, ya sea vía nómina o dividendos. Esta flexibilidad permite una planificación fiscal mucho más sofisticada y adaptada a las necesidades de ahorro de cada ejercicio.

Gastos deducibles en cada modelo jurídico

La capacidad de deducir gastos también presenta matices importantes según la forma jurídica elegida por el emprendedor. Mientras que Hacienda es muy estricta con los gastos de suministros o vehículos para los autónomos, las sociedades tienen mayor margen. Cualquier gasto necesario para la obtención de ingresos sociales suele ser aceptado siempre que esté correctamente contabilizado y justificado. Esta diferencia técnica puede suponer un ahorro indirecto de varios miles de euros al finalizar el año fiscal.

Sociedad limitada unipersonal o autónomo: el dilema del socio único

Muchos emprendedores desean mantener el control total de su negocio sin depender de otros socios o inversores externos. En este contexto, surge la duda entre ser sociedad limitada unipersonal o autónomo para proteger la marca personal. La SLU ofrece todas las ventajas de limitación de responsabilidad de una sociedad convencional pero con un único dueño. Es la opción preferida por consultores y profesionales de alto nivel que gestionan grandes contratos de servicios.

La constitución de una SLU requiere la inscripción del carácter unipersonal en el Registro Mercantil para evitar responsabilidades ilimitadas. Si no se realiza este trámite correctamente, el socio único podría responder personalmente de las deudas sociales tras seis meses de actividad. Además, la gestión documental es más rigurosa, exigiendo la llevanza de un libro de actas y un libro de contratos. A pesar de esta burocracia, la imagen de solvencia ante bancos y grandes clientes es infinitamente superior a la de un profesional independiente.

Costes de mantenimiento y obligaciones administrativas

La operatividad diaria de una sociedad limitada conlleva una carga administrativa superior que no debe subestimarse al elegir. Mientras un autónomo puede gestionar su facturación con herramientas básicas, una sociedad requiere una contabilidad mercantil oficial. Esto implica la presentación de libros contables, cuentas anuales y diversas declaraciones informativas ante la administración pública. Estos servicios profesionales suelen elevar el coste de la asesoría mensual en comparación con la gestión de un trabajador por cuenta propia.

Además de los honorarios de asesoría, existen costes notariales y registrales derivados de cualquier modificación estatutaria que se desee realizar. Los autónomos, en cambio, disfrutan de una flexibilidad total para cambiar su epígrafe de actividad o domicilio fiscal sin costes adicionales. No obstante, el acceso a financiación bancaria suele ser más fluido para las sociedades, que presentan balances estructurados y mayor transparencia. El mercado financiero tiende a percibir a las empresas como entidades más estables y profesionales que a los individuos aislados.

Seguridad Social y la figura del autónomo societario

Un error común es pensar que al crear una sociedad limitada se deja de pagar la cuota de autónomo mensual. Los administradores y socios que trabajan en su propia empresa deben estar dados de alta en el Régimen Especial de Trabajadores Autónomos. Esta figura, conocida como autónomo societario, tiene una base de cotización mínima ligeramente superior a la del autónomo físico convencional. Por tanto, el coste de la seguridad social suele ser un factor de gasto fijo que se mantiene en ambos escenarios.

Es fundamental considerar que la base de cotización elegida determinará las prestaciones futuras por jubilación o incapacidad. Muchos empresarios optan por bases mínimas para reinvertir el excedente en sus negocios, aunque esto conlleva riesgos a largo plazo. En 2026, el sistema de cotización por ingresos reales obliga a ajustar estas cuotas según el rendimiento neto obtenido. Tanto si eres autónomo como si gestionas una sociedad, tu aportación al sistema estará ligada a la marcha real de tu facturación.

La clave del experto: LibreTax

Con más de 25 años asesorando a nuevos negocios, hemos comprobado que elegir entre ser autónomo o sociedad limitada no es una decisión estática. La clave reside en monitorizar el rendimiento neto; mientras que el autónomo ofrece agilidad inicial, la sociedad limitada actúa como un escudo patrimonial y fiscal cuando los beneficios superan los 60.000 euros. Una transición planificada a tiempo es lo que realmente marca la diferencia entre pagar impuestos o invertir en el crecimiento de tu empresa.

Escalabilidad y visión a largo plazo del negocio

Si tu objetivo es atraer inversión externa o vender el negocio en el futuro, la sociedad limitada es la única opción. Un autónomo no puede vender participaciones de su actividad, ya que esta está intrínsecamente ligada a su identidad personal. Las sociedades permiten la entrada de capital riesgo o socios industriales de forma regulada mediante ampliaciones de capital. Esta estructura facilita la creación de una marca corporativa que puede sobrevivir al propio fundador.

La transmisión de la empresa también es mucho más sencilla en casos de herencia o jubilación bajo una estructura societaria. Las participaciones pueden cederse o venderse de forma parcial sin interrumpir la actividad comercial. Para un autónomo, el cese de actividad suele implicar el cierre total de la unidad de negocio y la pérdida del fondo de comercio. Por ello, si proyectamos un crecimiento sostenido, la creación de una persona jurídica desde el inicio es la decisión más estratégica.

Responsabilidad laboral ante la jubilación del titular

Un aspecto crítico y poco conocido al elegir entre sociedad limitada o autónomo es el coste del cese de actividad por jubilación. Por el ordenamiento laboral se establece una diferencia sustancial en las indemnizaciones de los empleados según la forma jurídica. Si un autónomo decide jubilarse y cerrar su negocio, la ley sólo le obliga a abonar un mes de sueldo a cada trabajador. Esta ventaja competitiva permite una salida del mercado mucho más económica y sencilla para el profesional independiente.

Por el contrario, si se pretende cerrar una sociedad limitada por la jubilación del administrador, las obligaciones crecen. En este escenario, el cese de actividad es considerado un despido colectivo u objetivo, obligando a indemnizar por todo el tiempo trabajado. Por consiguiente, el coste del finiquito puede comprometer seriamente los ahorros acumulados por el empresario para su retiro. Una asesoría para autónomos experta siempre recalca este punto como un factor determinante para proyectos con plantillas estables.

En caso de que la intención sea vender o traspasar el negocio, la situación requiere un análisis preventivo. Por el nuevo comprador debe ser asumida la antigüedad y condiciones de los empleados mediante una subrogación empresarial. Si el adquirente no desea mantener al equipo, la responsabilidad de liquidarlos recaerá sobre el vendedor o será descontada del precio final. La planificación de salida es, por tanto, mucho más flexible y barata bajo la figura del autónomo físico que bajo una estructura societaria.

Conclusión: hacia una decisión informada y rentable

La elección entre sociedad limitada o autónomo no debe tomarse a la ligera ni basarse únicamente en consejos genéricos de internet. Cada proyecto empresarial tiene un ADN único que requiere seguir una guía para elegir la estructura óptima. Evalúa honestamente tu nivel de ingresos esperado, el riesgo de tu sector y tus planes de expansión para los próximos cinco años. Recuerda que siempre es posible empezar como autónomo y realizar la transición a sociedad limitada cuando el volumen de negocio lo justifique. Si ya estás desempeñando una actividad, tu asesoría para autónomos puede aconsejarte cuál es la mejor decisión a tomar de cara al futuro haciendo una estimación de beneficios.

Maximizar tu ahorro fiscal y proteger tu tranquilidad personal son los dos pilares que deben guiar tu camino emprendedor. Un análisis detallado de tu situación actual te permitirá ahorrar miles de euros en impuestos y evitar dolores de cabeza legales. No dudes en apoyarte en herramientas de simulación y en el criterio de profesionales expertos para validar tu estrategia. Tu estructura jurídica es el cimiento sobre el cual construirás el éxito de tu empresa en este competitivo escenario económico.

SOLICITA ESTUDIO